Les tarifs des assurances automobiles continuent de fluctuer, influencés par divers facteurs économiques et technologiques. En 2025, le secteur fait face à de nouveaux défis, notamment l’augmentation des coûts de réparation liés à des véhicules de plus en plus sophistiqués.

Les conducteurs des grandes métropoles, où le risque d’accidents est plus élevé, voient leurs primes d’assurance grimper en flèche. Parmi les compagnies, certaines se démarquent par des tarifs particulièrement élevés, reflétant une couverture étendue mais onéreuse. Les automobilistes sont donc invités à scruter attentivement les offres pour trouver un équilibre entre protection et coût.

A lire en complément : Les garanties d'une Assurance Auto Adaptée

Plan de l'article

Les facteurs économiques influençant les primes d’assurance auto en 2025

L’année 2025 s’annonce complexe pour les assureurs automobiles. L’inflation, omniprésente, exerce une pression constante sur les prix. Les tarifs d’assurance auto augmenteront de 4% à 6% cette année, une tendance accentuée par la hausse du coût des pièces détachées, qui a bondi de 6% en 2024. Cette inflation impacte directement le calcul des primes d’assurance, obligeant les compagnies à ajuster leurs tarifs pour maintenir leur rentabilité.

Les catastrophes naturelles et la prime Cat-Nat

Les catastrophes naturelles, de plus en plus fréquentes et violentes, alourdissent la facture pour les assureurs. La prime Cat-Nat, financée par les assurés, est en constante augmentation pour couvrir les frais engendrés par ces événements. Le nombre de sinistres liés aux catastrophes naturelles ne cesse de croître, ajoutant une pression supplémentaire sur les tarifs.

A découvrir également : Assurance auto : sélectionner la meilleure option pour votre véhicule

La fraude à l’assurance

La fraude à l’assurance reste un fléau pour le secteur. En 2024, les vols de véhicules ont bondi de 11%, augmentant considérablement le coût des indemnisations. Les assureurs répercutent ces pertes sur les primes, affectant ainsi tous les assurés. La lutte contre la fraude devient donc un enjeu majeur pour contenir les hausses tarifaires.

Impact de la guerre en Ukraine

La guerre en Ukraine a des répercussions économiques mondiales, y compris sur le secteur de l’assurance automobile. L’instabilité géopolitique a entraîné une hausse des matières premières et des coûts de production, influençant indirectement les tarifs d’assurance. Cette situation exacerbe les difficultés des assureurs à maintenir des prix compétitifs pour leurs clients.

Les régions où l’assurance auto est la plus chère en 2025

En 2025, les disparités régionales en matière de tarifs d’assurance auto sont marquées. Selon les données d’Assurland.com, les grandes villes affichent souvent les primes les plus élevées.

- Marseille : La cité phocéenne est en tête du classement. Les risques accrus de vol et de vandalisme, ainsi que le nombre élevé d’accidents, justifient cette position.

- Antibes : La ville d’Antibes, malgré son cadre idyllique, n’échappe pas aux tarifs élevés. La forte concentration de véhicules de luxe contribue à cette situation.

- Paris : La capitale, avec sa densité de circulation et ses conditions de stationnement souvent précaires, figure logiquement parmi les villes où l’assurance auto est la plus coûteuse.

- Ajaccio : La ville corse, bien que moins peuplée, affiche des tarifs élevés. La sinistralité et les coûts de réparation, plus élevés sur l’île, expliquent cette situation.

Les disparités régionales sont aussi influencées par d’autres facteurs, tels que la densité de population, le taux de criminalité et les conditions de circulation.

Assurland.com, par son analyse comparative, met en lumière ces variations tarifaires qui peuvent atteindre jusqu’à 30% entre certaines régions. Pour les automobilistes, ces données sont majeures pour anticiper et optimiser leurs contrats d’assurance en fonction de leur localisation.

Les types de véhicules les plus coûteux à assurer

En 2025, les types de véhicules qui alourdissent le plus la facture d’assurance auto sont ceux qui présentent des risques accrus pour les assureurs. Plusieurs facteurs influencent cette situation.

- Véhicules de luxe : Les voitures de prestige, telles que les modèles de marques comme Porsche, Ferrari ou encore Aston Martin, sont particulièrement coûteuses à assurer. Leur valeur élevée, combinée à des coûts de réparation importants, justifie des primes élevées.

- Véhicules sportifs : Les voitures de sport, avec leurs puissants moteurs et leur performance accrue, sont perçues comme plus risquées. Elles sont souvent impliquées dans des accidents à vitesse élevée, ce qui augmente les coûts pour les assureurs.

- Véhicules électriques : Bien que plus écologiques, les voitures électriques comme celles de Tesla ou Renault Zoé présentent des coûts de réparation élevés et des risques spécifiques, notamment liés à la batterie.

- Véhicules neufs : Les voitures neuves, de par leur valeur initiale, nécessitent des primes plus élevées pour couvrir les risques de vol et de vandalisme.

Les jeunes conducteurs sont souvent perçus comme plus risqués par les assureurs, indépendamment du type de véhicule. Leur manque d’expérience et leur propension à être impliqués dans des incidents routiers alourdissent systématiquement leurs primes.

Pour les propriétaires de ces véhicules, pensez à bien comparer les offres et à bien choisir les garanties proposées. Les assureurs prennent en compte de nombreux critères pour établir les tarifs, et chaque détail peut faire la différence.

Comment optimiser son assurance auto malgré les hausses

Les hausses de tarifs d’assurance auto en 2025 sont inévitables. Plusieurs facteurs économiques influencent ces augmentations : l’inflation, les catastrophes naturelles, la fraude à l’assurance et la guerre en Ukraine. Pourtant, il existe des moyens d’optimiser votre contrat.

Comparer les offres

Utilisez des comparateurs en ligne comme Assurland.com pour évaluer les différentes options disponibles. Ces plateformes permettent d’obtenir des devis personnalisés en fonction de votre profil et de votre véhicule.

Adapter les garanties

Analysez vos besoins et ajustez vos garanties en conséquence. Si votre voiture est ancienne, une assurance au tiers pourrait suffire. Pour les véhicules neufs ou de valeur, une assurance tous risques est souvent recommandée.

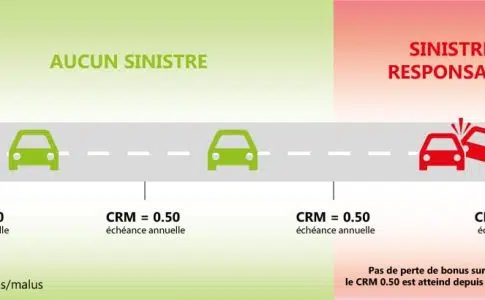

- Bonus-malus : Profitez de votre coefficient bonus-malus pour réduire vos primes. Un bon comportement au volant se traduit par des réductions significatives.

- Franchise : Optez pour une franchise plus élevée pour diminuer la prime annuelle. Toutefois, évaluez votre capacité à couvrir ce montant en cas de sinistre.

Choisir des assureurs spécialisés

Certains assureurs, comme Mieux Assuré, proposent des offres spécifiques pour des profils particuliers. Les jeunes conducteurs ou les propriétaires de véhicules de luxe peuvent trouver des contrats plus avantageux.

Surveiller les promotions

Les assureurs lancent régulièrement des promotions. Suivez l’actualité et profitez de ces offres pour souscrire ou renouveler votre contrat à des conditions plus favorables.

Vérifiez régulièrement les informations contenues dans le Fichier des Véhicules Assurés (FVA) pour éviter toute erreur de tarification.