L’assurance au tiers est souvent choisie par les conducteurs en quête d’une couverture de base. Contrairement à l’assurance tous risques, cette formule se concentre principalement sur les dommages causés à autrui. En cas d’accident responsable, elle indemnise les victimes pour leurs blessures et les dégâts matériels, mais elle ne couvre pas les réparations de votre propre véhicule.

Idéale pour les voitures anciennes ou de faible valeur, l’assurance au tiers offre une protection légale minimale. Elle permet de rouler en toute légalité sans pour autant alourdir le budget. Elle laisse à la charge du conducteur les coûts liés à ses propres dommages.

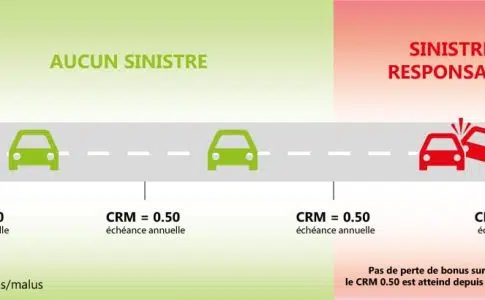

A voir aussi : Assurance accident : quand prendre fin ?

Plan de l'article

Qu’est-ce que l’assurance au tiers ?

L’assurance auto au tiers est la formule d’assurance la plus basique que vous pouvez souscrire. Elle comprend la garantie responsabilité civile, qui est obligatoire pour tous les conducteurs en France. Cette garantie couvre les dommages corporels et matériels que vous pourriez causer à des tiers lors d’un accident. Cela inclut les piétons, les autres conducteurs, et même les passagers de votre propre véhicule.

Cette formule offre uniquement la couverture minimum légale obligatoire. Cela signifie que si vous êtes responsable d’un accident, les dommages à votre propre véhicule ne seront pas pris en charge. De même, les dommages corporels que vous pourriez subir ne seront pas couverts.

A découvrir également : Assurance tous risques : quand arrêter cette couverture pour économiser sur vos primes ?

Les spécificités de l’assurance au tiers

- Responsabilité civile : couvre les dommages causés à autrui.

- Couverture minimale : ne couvre pas les dommages au véhicule de l’assuré.

- Adaptée aux véhicules anciens : souvent choisie pour les voitures de faible valeur.

Prenez en compte que cette formule ne protège pas contre certains risques. En cas de collision avec un animal sauvage, les dégâts occasionnés à votre véhicule ne seront pas indemnisés. De même, les accidents non responsables ne sont pas couverts, ce qui peut représenter un risque financier conséquent pour le conducteur.

Que couvre l’assurance au tiers ?

L’assurance au tiers inclut la garantie responsabilité civile, qui couvre les dommages matériels et corporels causés à autrui. Cette garantie est essentielle pour indemniser les victimes d’un accident dont vous êtes responsable. Toutefois, cette formule présente des limitations significatives.

- Accidents responsables : aucune couverture pour les dommages subis par votre propre véhicule.

- Accidents non responsables : aucune indemnisation pour vos propres pertes matérielles ou corporelles.

- Collisions avec des animaux sauvages : les dégâts ne sont pas pris en charge.

Considérez ces exclusions avant de souscrire une assurance au tiers. Si vous recherchez une protection plus complète, les formules d’assurance intermédiaire ou tous risques pourraient être plus adaptées.

Cas spécifiques

Dans certaines situations, l’assurance au tiers peut s’avérer insuffisante :

- Vol et incendie : la formule au tiers ne couvre pas ces sinistres.

- Bris de glace : aussi non inclus dans cette formule.

Pour pallier ces manques, envisagez l’assurance au tiers étendue, qui ajoute des garanties telles que le bris de glace, le vol, et l’incendie, tout en conservant un coût généralement inférieur à celui de l’assurance tous risques.

L’assurance au tiers offre une couverture minimale, principalement axée sur les dommages causés à autrui. Pour une protection plus complète, tournez-vous vers des formules plus étendues ou tous risques.

Quand et pourquoi souscrire une assurance au tiers ?

L’assurance au tiers est particulièrement adaptée dans plusieurs cas spécifiques. Elle constitue souvent un choix judicieux pour les propriétaires de véhicules de faible valeur. Effectivement, les coûts potentiels de réparation ou de remplacement du véhicule peuvent être inférieurs aux primes d’une assurance tous risques.

- Jeunes conducteurs : cette formule est souvent financièrement plus accessible, permettant de respecter le budget serré des débutants.

- Automobilistes malussés : ceux ayant un malus élevé peuvent trouver une solution plus abordable en souscrivant cette formule.

Pour souscrire une assurance au tiers, plusieurs documents sont nécessaires. Le certificat d’immatriculation et le permis de conduire sont essentiels. Le relevé d’informations de votre ancien assureur permet de déterminer votre niveau de risque et votre historique de conduite.

Avantages et limitations

L’assurance au tiers, bien que limitée, offre des avantages financiers indéniables. Elle permet de se conformer à l’obligation légale de couverture minimale tout en réduisant les coûts d’assurance. Toutefois, cette formule ne protège pas contre les dommages subis par le véhicule de l’assuré.

Évaluez soigneusement vos besoins et votre budget avant de choisir cette formule. Pour certains profils, l’assurance au tiers représente une option viable, permettant de rouler en toute légalité sans se ruiner.

Assurance au tiers ou tous risques : laquelle choisir ?

Le choix entre l’assurance au tiers et l’assurance tous risques dépend de plusieurs facteurs, principalement liés à la valeur de votre véhicule et à vos besoins spécifiques en matière de couverture. L’assurance au tiers offre une couverture minimale, essentielle pour être en règle avec la loi. La garantie responsabilité civile couvre les dommages causés à autrui, mais ne protège pas votre propre véhicule ni vos dommages corporels.

En revanche, l’assurance tous risques propose une couverture plus complète. Elle inclut la garantie responsabilité civile, mais aussi les dommages au véhicule de l’assuré et les dommages corporels. Cela signifie que, en cas d’accident responsable ou non, votre propre véhicule et vos blessures seront pris en charge.

Options intermédiaires

Pour ceux qui recherchent une solution intermédiaire, l’assurance au tiers étendue peut être une alternative intéressante. Cette formule comprend aussi des garanties supplémentaires telles que la garantie bris de glace, la garantie vol, la garantie incendie et la protection juridique. Elle constitue un compromis entre la couverture minimale et la couverture maximale, permettant de bénéficier d’une protection élargie sans pour autant souscrire une assurance tous risques.

Voici un tableau comparatif pour mieux visualiser les différences entre ces formules :

| Type d’assurance | Couverture |

|---|---|

| Au tiers | Responsabilité civile uniquement |

| Au tiers étendue | Responsabilité civile + garanties (bris de glace, vol, incendie, protection juridique) |

| Tous risques | Couverture complète (dommages véhicule, dommages corporels, responsabilité civile) |

Considérez la valeur de votre véhicule, vos habitudes de conduite et votre budget pour choisir la formule la plus adaptée à vos besoins.